こんにちは、出張用に炊飯器とIHコンロを購入したタイチです。念の為言っておきますが、節約ではなく自炊が好きなだけです。笑

今回は私の保有している皆さんにもおすすめのインデックスファンドを紹介し、始めるにはどうすればいいかをお教えします。

2021年2月現在で私が保有しているインデックスファンドは

・楽天・全米株式インデックスファンド 30%

・eMAXIS Slim先進国株式インデックス 50%

・eMAXIS Slim全世界株式インデックス 10%

・eMAXIS Slim新興国株式インデックス 10%

以上4種類です。内容は名前の通りで、全米〜だとアメリカの主要株に連動します。

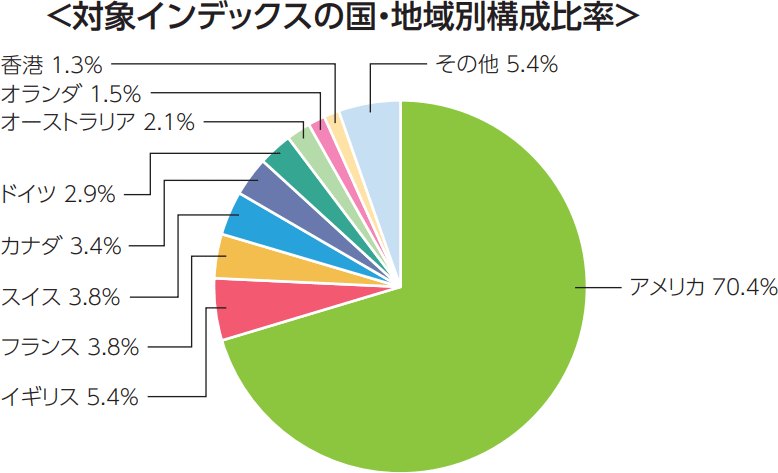

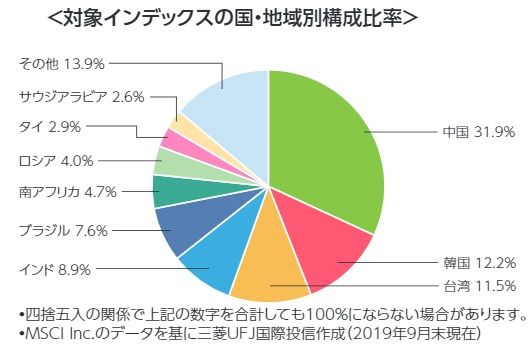

先進国、新興国の割合は以下図の通りです。

4つに共通していることは、信託報酬が0.1〜0.2%とトップクラスに低いところと、手数料が無料(ノーロード)なところです。また、人気な銘柄なので投資家から集めた資金の総額、純資産総額が大きく、ファンド解散の可能性が低い上に信託報酬が更に下がる見込みがあるのもメリットです。

4つの内どれを選ぶかは好みだと思います。もちろん4つ以外に日本株連動型のファンドもあります。新興国は他の3つに比べると少々リスクがあるでしょう。ただし、株価指数に連動して自動で売買を行ってくれるので、たちまち破綻するようなことはありません。インデックスファンドの基本は、10〜20年かけて育てていく運用方法です。

では、インデックスはどのように始めればいいかご存知でしょうか。

3つ方法があります。

・銀行で証券口座を開設して始める

・証券会社で口座を開設して始める

・ネット証券(銀行)で口座を開設して始める

迷うことはありません。ネット証券一択です。ちなみにネット銀行でも開設できますが、ほとんどがネット証券と連動しているので、素直にネット証券で開設しましょう。

私のおすすめは、楽天証券かSBI証券です。楽天証券は楽天銀行、SBI証券は住信SBIネット銀行と連動しているので便利です。

銀行、証券会社をおすすめしない理由はおわかりでしょうか。

まず1つ目に取扱い本数の違いです。

| 金融機関 | 投資信託総数 |

| SBI証券 | 2,649 本 |

| 楽天証券 | 2,680 本 |

| マネックス証券 | 1,173本 |

| 三菱UFJ銀行 | 475本 |

| 三井住友銀行 | 197本 |

| みずほ銀行 | 252本 |

| イオン銀行 | 330本 |

| ソニー銀行 | 246本 |

| 大和証券 | 540本 |

| みずほ証券 | 351本 |

| 三菱UFJモルガン・ スタンレー証券 | 564本 |

右表の代表的なネット証券3社に比べると、大手銀行や証券会社は取扱い本数がかなり少ないです。手数料無料(ノーロード)の商品の数ももちろん少なくなります。ちなみに、ネット証券大手3社は全てノーロード商品です。

一方、銀行でもネット証券に対抗してeMAXISシリーズの取扱いなどが増えてきています。しかし、繰り返しますが銀行や証券会社で口座開設するのはやめましょう。なぜなら、彼らは手数料無料で信託報酬の安いインデックスファンドを勧めてくることはまずないからです。

私が経験した事例ですが、手数料が3万円もかかる為替商品を買わされました。信託報酬は思い出したくもありません。確か2〜3%でした。

銀行や証券会社は綺麗な建物と大勢の社員の賃金を手数料などで賄っています。彼らは、優秀な人っぽい獣の皮を被った手数料ハンターです。そして、前回の記事投資編②「投資信託」でも取り上げたように、手数料の高いアクティブファンドがインデックスファンドに勝てる確率はとても低いです。

私が以前お世話になったとある銀行員の方は、とても申し訳無さそうにしてました。私にすすめた商品が値下がりしたからです。でも、私は文句を言うことはできません。投資は自己責任だからです。

今回は私のおすすめのインデックスファンドを記事にしました。しかし、皆さんも始める前に必ず詳しく調べてみてください。めんどくさいですが、複数のサイトや動画、本などから情報を集めてください。気をつけることは一つです。その情報提供者は「手数料ハンター」ではないかどうかです。

コメント