こんにちは、寒暖差20度の現場で困惑してるタイチです。三寒四温ってことはあと2回くらい寒波がくるのかなあと思う今日このごろです。

さて今回のテーマは「自動車の任意保険」です。

最近は自動ブレーキやドライブレコーダーの進化が進み、自動車事故は年々減少傾向にあります。

自動運転が広まるとより事故の発生件数が減少すると予想されています。

しかし、万が一のためにほとんどの人が車の任意保険入っています。

もちろん、私も車を所有していた時は任意保険に入っておりました。当時はたいして調べずに、入るのが一般的ですよとディーラーおすすめの保険に加入していました。幸い3年間、保険のお世話になることはありませんでしたが。

普通の人なら「あぁ保険を使わずに済んで良かった」と思うでしょうが、

私は正直「あぁ保険代もったいなかったな」と思ってしまいました。

そこで、今更ながら自動車の任意保険について詳しく調べてきたので、おすすめを見て参考にしていただければと思います。

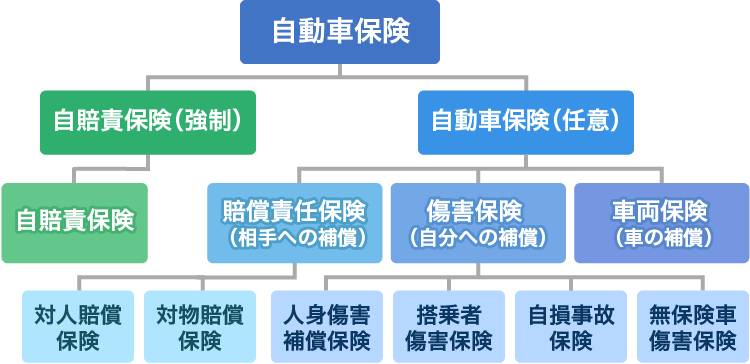

任意保険はどんな時に使う?自賠責保険との違いとは

自賠責保険と任意保険は、そもそもの加入義務に違いがあります。

自賠責保険は車を購入すれば自動的に加入することになります。

一方、任意保険は必ずしも加入する必要はなく、加入していないからといって運転ができなくなるようなこともありません。

ではそれぞれの補償範囲にどのような違いがあるか見ていきましょう。

自賠責保険は事故を起こした時に、相手方に最低限度の額を補償する内容(相手方のみケガ120万円まで、死亡3000万円まで、後遺障害4000万円まで)となっています。

もし交通事故で相手方を死亡させてしまった場合、1億円を超える慰謝料が発生します。自賠責保険では全くもって足らず、家族や家などの資産に迷惑をかけることになるため、多くの人が任意保険に加入しています。

車や物を傷つけてしまった場合や、自身が怪我をした場合は1円も補償されません。示談交渉なども自分でするしかなく、ロードサービスなどももちろん含まれていません。有事の際、多額のお金がかかってしまう恐れがあります。

一方、任意保険は様々な種類があります。

保険会社や商品によって補償範囲や補償額が変わるので、自分にあった商品を選ぶ必要があります。

任意保険の種類

では任意保険にはどのような種類があるでしょうか。

自動車保険には下表の4種類「自賠責保険、賠償責任保険(対人・対物)、傷害保険(人身・搭乗者・自損・無保険車)、車両保険」があります。

賠償責任保険は対人・対物無制限が必ずおすすめです。そもそも無制限以外はほとんどありませんし、あっても年間数百円しか変わりません。1億円を超えるかもしれない賠償に年間数百円程度で対応できるのであれば、無制限にするべきです。

傷害保険(自分への補償)は保険会社やプランによって様々です。補償額も違いがあるので、自分にあった保険を選ぶ必要があります。

例えば、子供が小さい家庭では万が一死亡した場合の補償額は大きくしておくなどです。一人者の場合搭乗者保険に加入する必要はないでしょう。

補償範囲は以下のとおりです。

・人身傷害保険 → 運転者(自分)と搭乗者の両方を補償する保険です。

・搭乗者保険 → 搭乗者のみを補償する保険です。

・自損事故保険 → 運転者(自分)のみを保証する保険です。

・無保険車保険 → 交通事故の相手の車が自動車保険に加入しておらず、相手からの補償が十分に受けられない場合に備える保険です。

車両保険は読んで字の通り、車両に対する保険です。事故を起こした時に、自分の車を修理する時に補償してくれます。今回のメインテーマです。

車両保険は必要?不要?

「車両保険 必要」で検索をすると保険会社のHPが検索の上位に出てきます。

そして全ての保険会社が当然のように車両保険有りをおすすめしてきます。

当たり前です。保険会社は加入者の保険代で成り立っています。

では、本当に車両保険は必要なのかどうか、考察していきます。

車両保険はどんな時使う?

車両保険を使う場合としてまず考えられるのが車両同士の事故です。

もちろん相手方が自動車保険に加入している場合、相手の対物賠償から保険金が支払われます。

しかし、注意してほしいのが、事故には過失割合があり、自分の過失割合分までは相手方からは支払われません。車両保険があれば、自分の過失割合分も保険金が支払われるということです。

もう一つ多いのが自損事故です。

ガードレールに当ててしまった、駐車時にバンパーをこすったなどです。

その他は可能性が低いですが、落書きなどのいたずら、盗難、自然災害、当て逃げなどが当てはまります。

車両保険を使うと等級が下がる

知らない人も多いのが、車両保険を使うと等級が減るということです。車両保険を組む上で必ず考えなければならないポイントです。

初めて任意保険に加入した場合、等級は6等級から始まります。1年間保険を使用しなかった場合、1等級上がって7等級になり保険代が安くなるというシステムです。

車両事故を起こして車両保険を使用した場合、翌年から等級が減って保険代が上がります。事故内容によって3等級ダウンか1等級ダウンがあります。

自分で起こしてしまった事故と当て逃げは3等級ダウンで、不運による事故は1等級ダウンと覚えていただければ十分です。

等級が下がったらどのくらい保険代が上がる?

30代男性、無事故で4年間乗っていて10等級だった場合、10万円の任意保険は事故後どのくらいUPするかが以下の表です。

3等級ダウンの事故の場合、10等級から次年度7等級までダウンします。

なんと5年間で16万円を超える違いが出てくることがわかります。もちろん5年以降も保険代に差が出てくるので、等級ダウンはかなり痛手だということです。

事故が起こってから初めて等級ダウンによる保険代UPを目の当たりにするため、人によっては車両保険をあえて使わずに傷を放置したり、実費で修理に出したりする人もいるくらいです。

車両保険、有りと無しの保険代はどのくらい違うか

車両保険はかなり高額です。

月々の支払いに換算するとそうでもないように思えますが、支払いのトータルで考えましょう。

車両保険なしの保険代は車両保険有りの約半額です。つまり車両保険有りで年間10万円の場合、車両保険を外すと年間約5万円となります。

先程の表に当てはめると、30歳10等級で車両保険なしにすると約5万円となります。

次年度以降の5年間で支払う保険代は557150円÷2=278575円です。

車両保険有りとなしの場合では5年間で28万円も違いが出るのです。

5年間で修理にかけるお金が44万円以下だと車両保険なしがお得に!

先程の表で、車両保険有りで保険を使用した場合の次年度から5年間の保険代は、総額約72万円です。

対して車両保険なし無事故の場合は28万円となります。この差は44万円です。

つまり、車両の修理にかけるお金が44万円以下で済んだ場合は車両保険なしがお得になります。

44万円を超える事故ってかなり大事ではありませんか?

バンパーを当てたりカーブミラーを擦ったりした程度ではかかっても数万円です。

アクセルを踏み間違えてコンビニに激突して大破したり、火災で爆発したりすると超えるかもしれません。そんな時は損害賠償とかその他の費用がかなりかかるので、車の修理は後回しになりそうなものです。怖くなってもう車に乗らない、となるかもしれません。

まとめ

いかがでしたでしょうか。

車両保険について考察をすすめてきましたが、私的には車両保険に入る必要は全くないというのが結論です。

車両保険の分を貯蓄したり、投資に回したり資産を増やしたりしましょう。有事の際はその蓄えから支払えば良いんです。

そもそもの考え方で、車両保険に入っていても事故を防げるわけでは有りません。逆に車両保険に入っていないから安全運転を心がけるようになるかもしれません。

最低限、人様に迷惑をかけないように対人・対物無制限の任意保険に入っておけば十分です。

かなり可能性が低い盗難・火災・ひき逃げが気になる方は、私の主観で申し訳ないですが、車の運転には向いていないと思います。車の購入代、保険代をタクシー代に当てましょう。

また別の記事でおすすめの任意保険について書きたいと思います。ではまた。

コメント